A股快速上涨_A股快速上涨后的估值现状

皇冠登3代理注册欧洲杯开户(huangguan.hk—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理核心结论

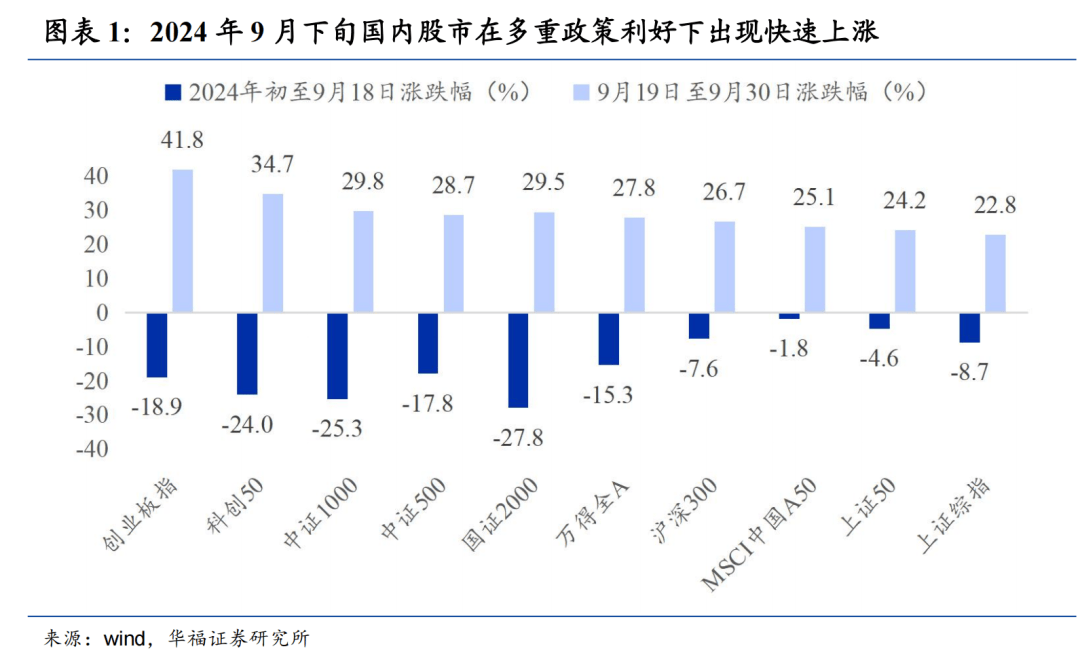

2024年9月下旬以来,国内关于经济与金融市场的一系列重磅政策密集出台,本轮政策的实施强度和影响力超出此前预期,股票市场反响热烈A股快速上涨。

尽管国内股市近期大幅飙升,但由于债券市场收益率受经济基本面和政策利率下调影响处于历史极低水平,而股票市场估值在过去几年持续深度回调,因此当前股市相较债市的投资性价比仍处于较高水平A股快速上涨。

从历史经验来看,在一轮典型的股市牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。目前国内股市估值大多尚未回归历史中枢,随着宏观政策支持力度进一步加大,未来股市行情仍值得期待。

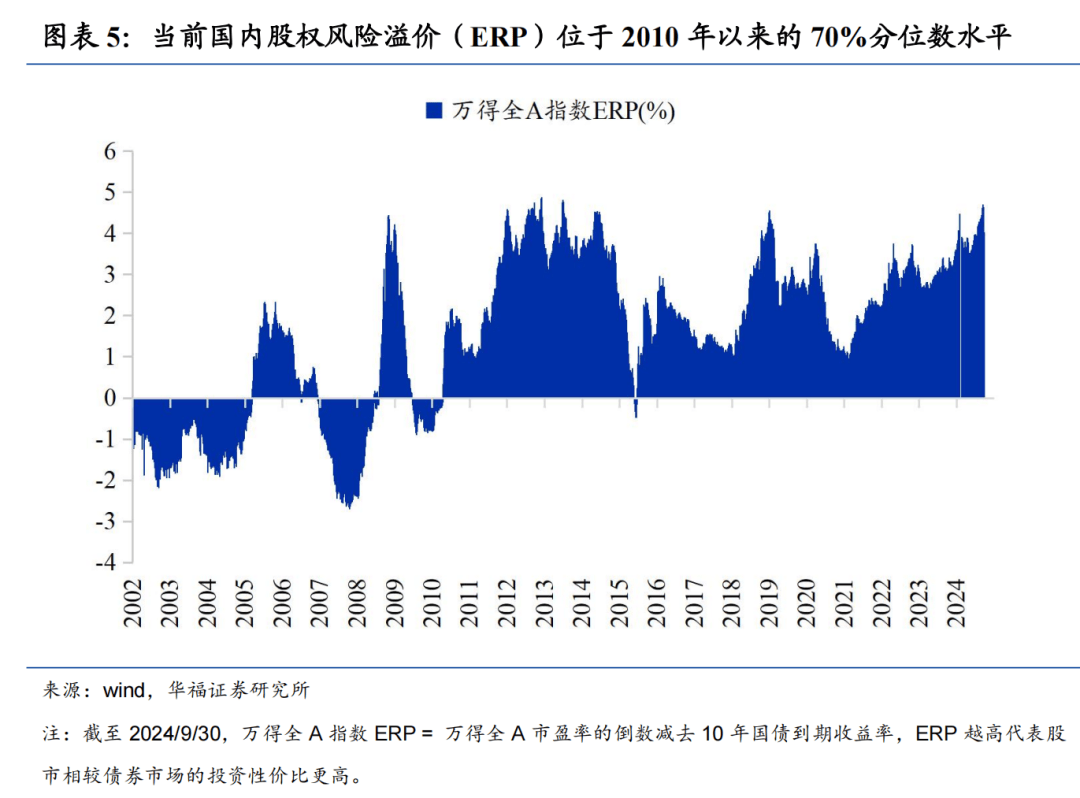

从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数(ERP越高代表股市相较债券市场的投资性价比更高),国内股债性价比仍处于较高水平A股快速上涨。

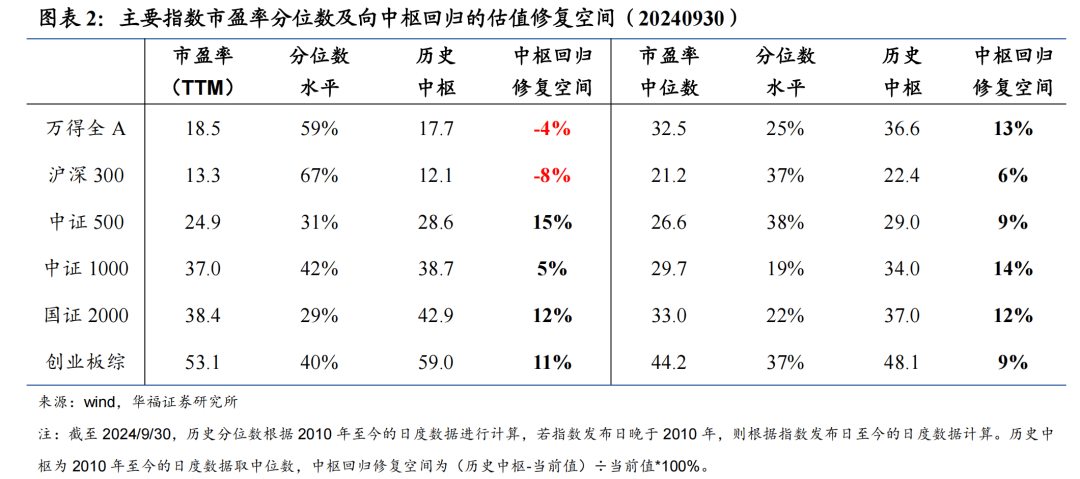

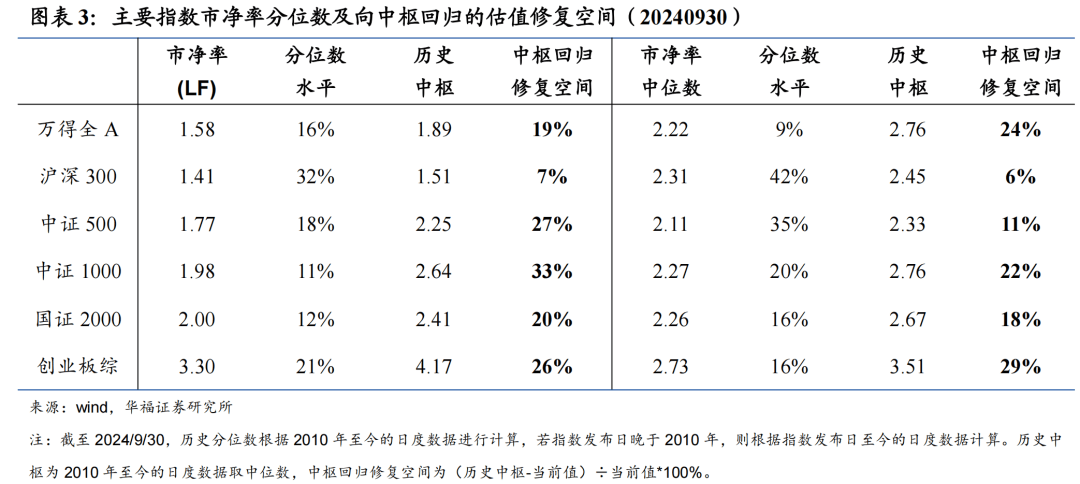

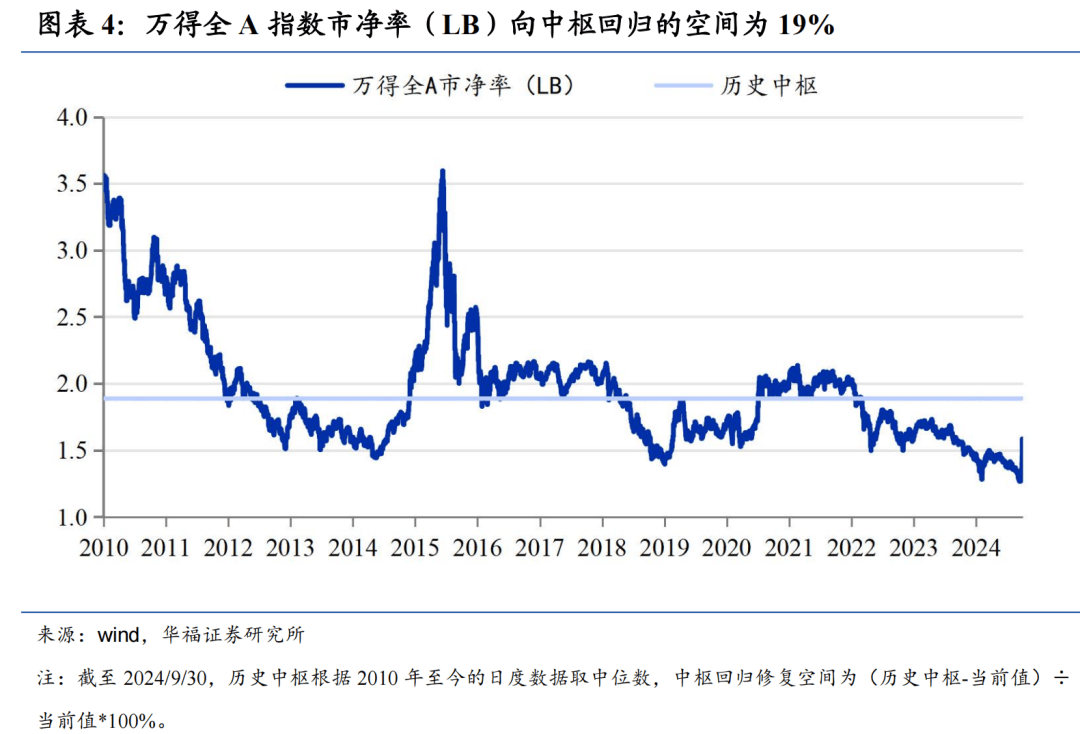

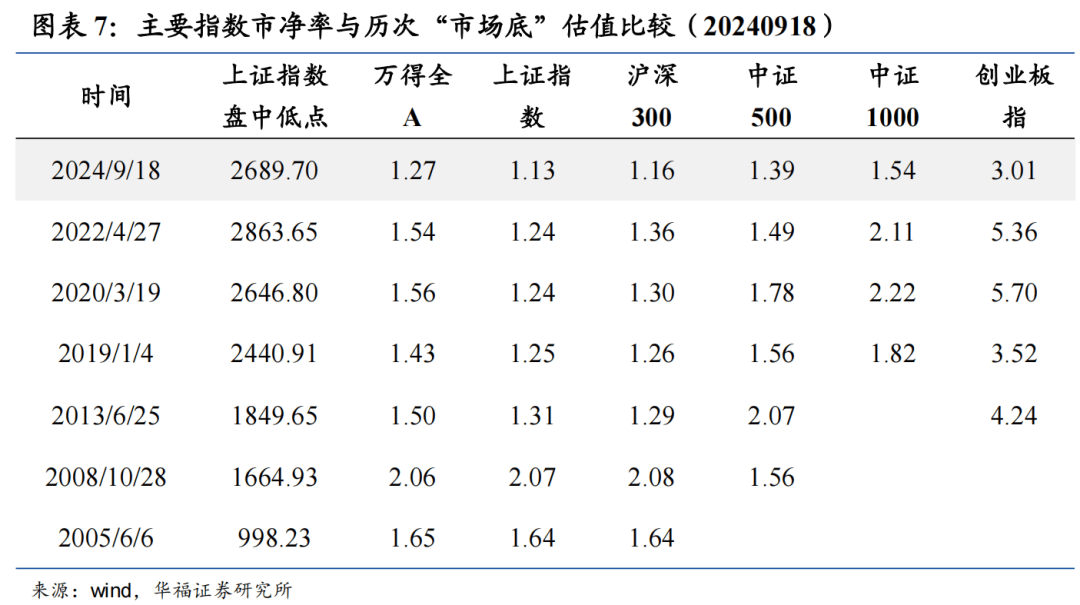

指数估值方面,截至2024年9月30日,万得全A指数市净率(LF)距离回归历史中枢水平的修复空间为19%A股快速上涨。代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%,距离回归历史中枢水平的修复空间分别为27%和20%。

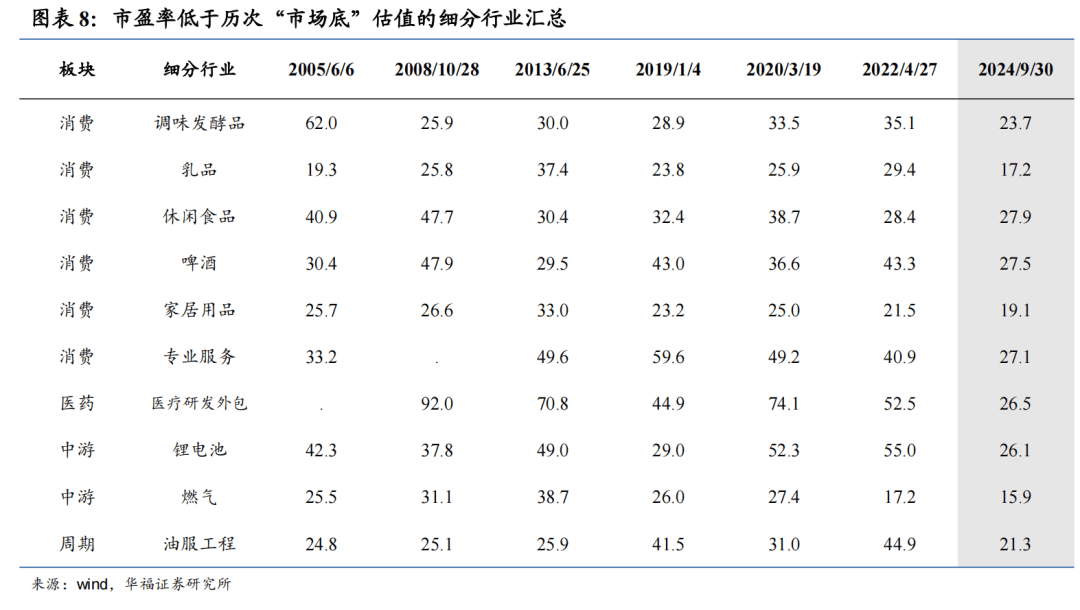

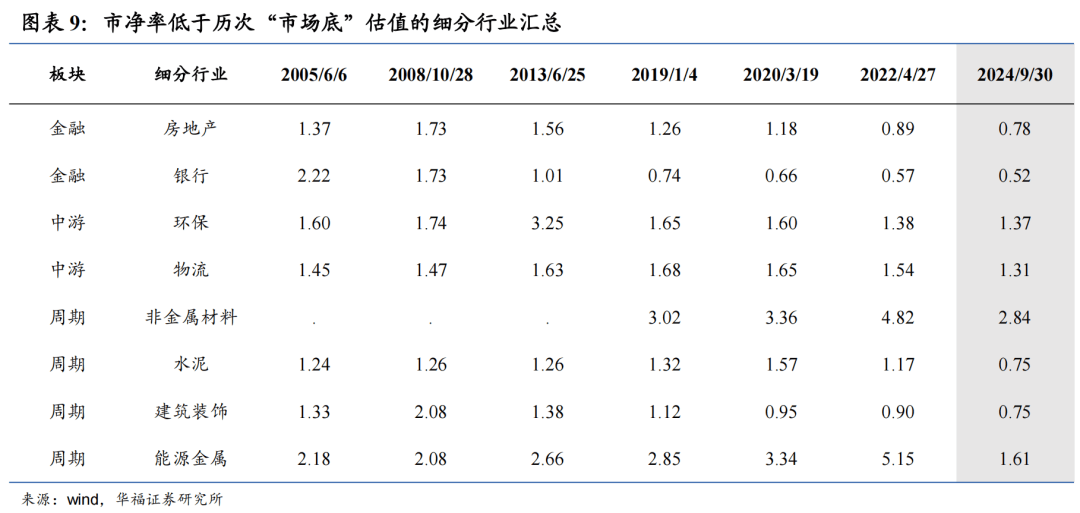

细分行业方面,当前A股6大板块的108个细分行业中,市盈率同时低于2005年、2008年、2013年、2019年、2020年、2022年市场底的有10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业有8个,分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

报告正文

1 A股快速上涨后的估值现状

2024年9月下旬以来,关于经济与金融市场的一系列重磅政策密集出台,旨在稳定经济增长,增强市场信心,并促进资本市场的稳定发展A股快速上涨。总体来看,这套政策组合拳奠定了经济未来高质量发展的基础。近期多项政策已相继落地,本轮政策的实施强度和影响力超出此前预期,国内股票市场反响热烈,估值水平迎来快速修复。

9月24日,国新办召开新闻发布会,多部门协作推出金融政策组合拳,包括降低存款准备金率和政策利率、降低存量房贷利率、统一房贷最低首付比例、创设新的货币政策工具支持股票市场稳定发展、持续推进资本市场制度性建设等A股快速上涨。9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。本次讨论经济议题的政治局会议于9月召开释放稳增长积极信号,会议提到提振资本市场、引导中长期资金入市、促进房地产市场止跌回稳等,提出要继续有效落实存量政策,加力推出增量政策,进一步提高政策效率,努力完成全年经济社会发展目标任务。9月29日,国务院常务会议召开,学习中共中央政治局会议精神,研究部署一揽子增量政策的落实工作。

展开全文

国内股市经历快速上涨后,未来是否仍有向上空间?从历史经验来看,在一轮典型的牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。从估值角度来看,目前国内股市大部分宽基指数估值尚未回归到历史中枢水平,下文将测算主要指数估值水平距离历史中枢还有多大修复空间。

截至2024年9月30日,从主要宽基指数市盈率(TTM)来看,代表大盘股的沪深300指数市盈率为13.3倍,位于2010年至今的67%的历史分位数水平,高于历史中枢水平A股快速上涨。而代表中小盘的中证500指数和国证2000指数市盈率分别为24.9倍和38.4倍,位于2010年至今的历史分位数的31%和29%。中证500指数和国证2000指数市盈率(TTM)距离回归历史中枢水平的修复空间分别为15%和12%。

截至2024年9月30日,从主要宽基指数市净率(LF)来看,代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%A股快速上涨。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%。中证500指数和国证2000指数市净率(LF)距离回归历史中枢水平的修复空间分别为27%和20%。万得全A指数市净率距离回归历史中枢水平的修复空间为19%。

从国内股市与债市的历史实践看,当前时点股市相较债券市场的投资性价比更高A股快速上涨。从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A指数市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高)。由于债券市场受经济基本面和政策利率下调影响,长期国债到期收益率处于历史极低水平,以及股票市场估值在过去几年持续深度回调,因此尽管国内股市近期迎来大幅飙升,但国内股债性价比仍处于较高水平。

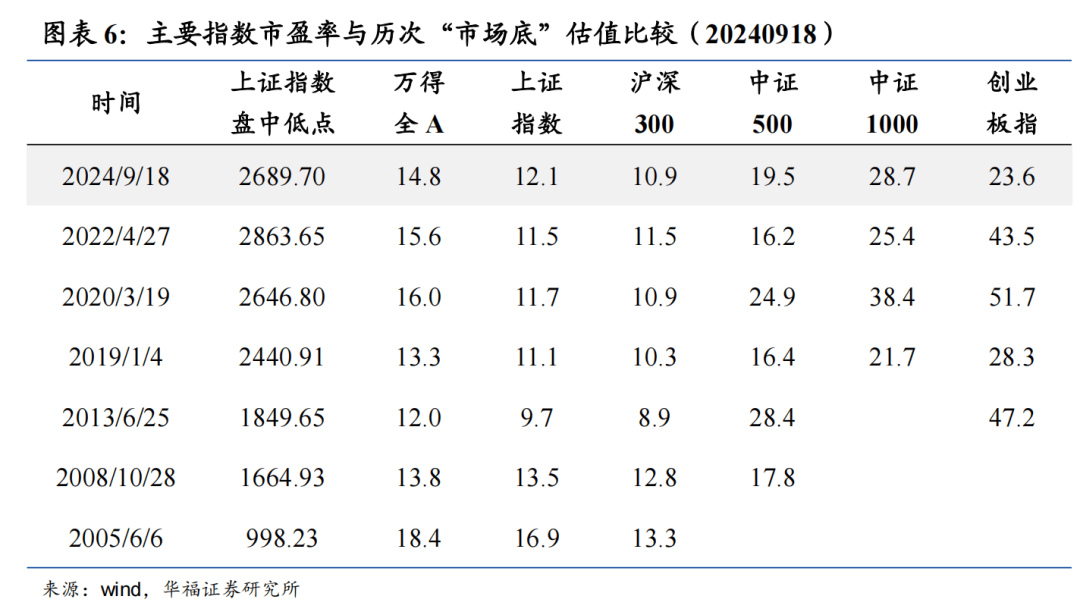

与历次“市场底”的估值水平相比,2024年9月18日主要指数估值水平已达到历史极低位置,因此尽管9月下旬国内股市出现暴涨,但目前主要指数估值水平却远未达到高估程度A股快速上涨。特别是中证500、中证1000、国证2000、创业板综等中小盘、偏成长风格指数估值距离回归历史中枢水平仍存在修复空间。

从细分行业来看,在2024年9月18日上证指数盘中创下2689.70低点的当天收盘,A股6大板块的108个细分行业中,市盈率同时低于2005年市场底、2008年市场底、2013年市场底、2019年市场底、2020年市场底、2022年市场底的细分行业有24个,市净率同时低于上述六次市场底的细分行业有32个A股快速上涨。

而截至2024年9月30日收盘,随着A股市场的大幅上涨,细分行业估值快速修复,108个细分行业市盈率同时低于上述六次市场底的细分行业缩窄至10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业缩窄至8个,主要分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

本文来源:追寻价值之路 文:燕翔、金晗 本文来自华福证券研究所于2024年10月04日发布的报告《A股快速上涨后的估值现状》A股快速上涨。 分析师:金晗, S0210523060002

风险提示及免责条款

市场有风险,投资需谨慎A股快速上涨。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

下一篇:港股_港股,大幅回调!

猜你喜欢

- 2024-11-15皇冠信用登2代理网址_任前公示21天后,“70后”公安局局长主动投案!

- 2024-11-14皇冠信用網开户_以军总部、国防部遭导弹打击!以军称打死真主党一名高级指挥官!以色列高层访美展开密集互动,有何意图?

- 2024-11-14皇冠信用網怎么租_突发!紫金矿业被贩毒集团掠走3.2吨黄金,价值2亿美元?公司回应:矿区安全形势显著恶化,谴责非法采矿行为

- 2024-11-14皇冠皇冠信用网代理_紧急提醒:停运!今天,深圳或迎10级大风+大雨!

- 2024-11-14皇冠信用網代理_辽宁官方:和外援阿丘尔沙约克正式终止合同

- 2024-11-14皇冠信用平台出租出售_美军方承认:两军舰遭8架无人机、8枚导弹攻击

- 2024-11-14皇冠信用網怎么注册_教育部副部长陈杰出任哈工大党委书记,曾任同济大学校长

- 2024-11-14信用网皇冠申请注册_探访太原新发现北魏石窟:孤独隐匿山间近1500年

- 2024-11-13皇冠信用网账号注册_内阁基本已定,特朗普重赏功臣,78岁小布什欲出山

- 2024-11-13皇冠信用网出租代理_库里37+9克莱回家22分 勇士擒独行侠NBA杯开门红

- 2024-11-13hga035会员注册_身边人:姆巴佩存在精神问题正治疗中 已困扰他数月之久

- 2024-11-13如何代理皇冠信用網_韩国演员宋再临去世终年39岁 曾出演《拥抱太阳的月亮》

- 2024-11-13皇冠信用网出租_云南省外办主任张士金跨省履新湖北省委宣传部副部长

- 2024-11-13皇冠足球平台代理_真是“醉”了!合肥一男子半年内300多次拨打110

- 2024-11-13皇冠信用盘怎么代理_媒体人:国足攻击力羸弱成这样,若征召侯永永进攻端会有更多选择

- 2024-11-12皇冠信用网平台_事发上海出发高铁!一男子竟出手阻挡正在关闭的车门,理由离谱

- 2024-11-12皇冠体育App下载_亚历山大爆砍45+9哈登准三双 残阵雷霆险胜快船

- 2024-11-11皇冠信用盘怎么注册_广东官宣阿姆斯加盟 上赛季NBA发展联盟场均18+6

- 2024-11-11皇冠信用网如何申请_浙江一男子大口喝下百草枯!28天创造奇迹

- 2024-11-11足球盘口代理_事发医院,“藏得非常深”!警方:已抓获

- 2024-11-10皇冠信用网代理申请_叶珂道歉宣布退网:因身体不适和家人原因

- 2024-11-10皇冠信用盘如何开户_刚刚,云南禄丰突发地震!网友:昆明有震感

- 2024-11-10皇冠登3管理出租_巴基斯坦火车站爆炸袭击事件已致26死,其中包括14名士兵,伊朗发声谴责

- 2024-11-10皇冠信用网开户_佩洛西埋怨拜登:如果他早点退

网友评论